|

|

豆粕临近4年大周期拐点,哪个因素是“关键”? 二维码

发表时间:2019-10-12 09:45 今年国内的豆粕市场主要受到非洲猪瘟和中美贸易的影响,全年的豆粕市场整体需求是下降的。近期豆粕远月成交量放大,受中美贸易谈判前景莫测以及养殖端的需求恢复,豆粕远月合约破位上涨。

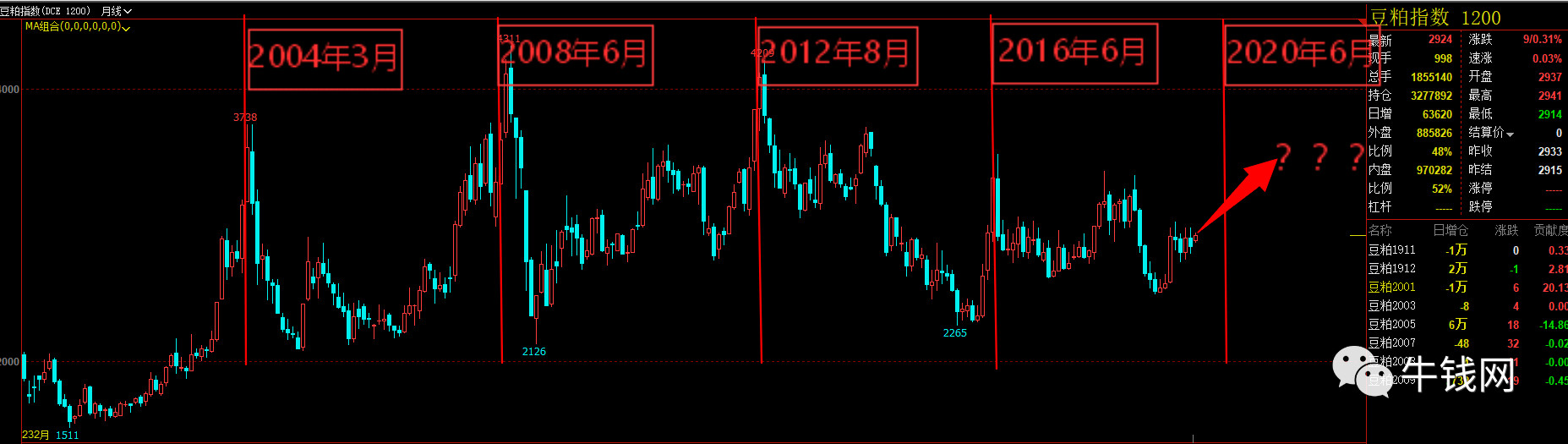

将豆粕的周期拉长,我们可以看到,豆粕行情的周期非常明显,每隔4年都会有一波幅度不小的行情。非常巧合的是,厄尔尼诺现象也是大约平均每年4年发生1次,而跟随厄尔尼诺现象之后的拉尼娜现象之间的转换也是需要大约4年的时间,而这都与豆粕每4年出现一次行情的非常吻合。

2004年:豆粕价格大涨,主要是由于禽流感得到有效控制,国家扶持养殖业,下游贸易商大量采购,导致豆粕需求迅速增加,价格大幅上涨。

2008年:美豆主产区遭遇洪水,导致美豆种植面积减少,增加了霜冻的预期,市场预期将会严重影响美豆单产,美豆价格大幅走高,创下历史新高。

2012年:由于拉尼娜现象导致了美国56年以来最严重的干旱,全球大豆产量减产预期强烈,美豆价格大幅上涨,内盘豆粕也创下了年内的高点。

2016年:豆粕强势上涨,主要是因为南美受厄尔尼诺现象影响,南美大豆减产,叠加USDA利好报告,美豆价格持续上涨,国内压榨企业纷纷挺价,豆粕价格强势上涨。

2020:? ? ?

从过往的年份中我们可以发现,无论行情因为什么事件启动,都离不开一个关键因素:天气!

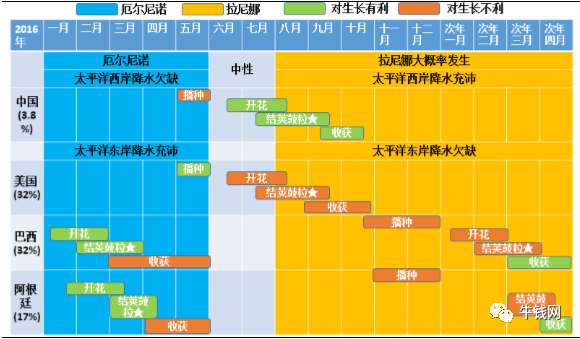

各主产区大豆生长受拉尼娜影响不同

那么回到当下,国内方面豆粕价格目前主要受3个因素影响:中美贸易谈判、生猪养殖需求、美豆减产及全球供应。

一、中美贸易不明朗,豆粕进口成本抬升 中美贸易谈判贯穿豆粕全年的行情,中美贸易向好,则会增加大豆供应,利空豆粕市场;中美贸易紧张,则会导致大豆供应减少,利多豆粕价格。四季度中美达成协议的概率很小,那么对美豆加征关税会增加豆粕的进口成本,对豆粕的成本构成支撑。

那么加征关税后对于豆粕的成本产生哪些影响?如果按照进口榨利为0计算,进口美豆的成本在3700-3800元/吨,进口巴西大豆在2800-2900元/吨,阿根廷大豆在2850-2950元/吨。总体而言加征关税将导致进口成本抬升。

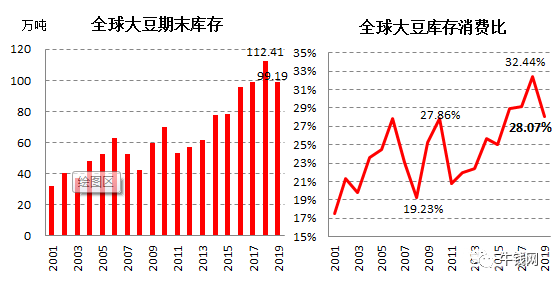

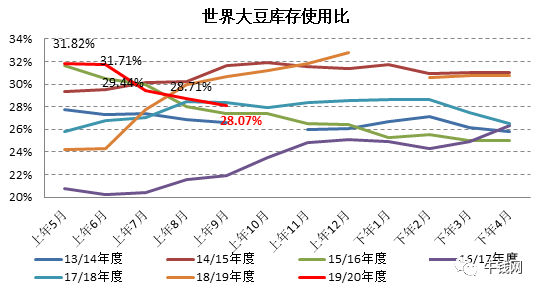

二、美豆减产,但全球供需仍宽松 8月USDA的供需报告明显的下调了2019/2020年度美豆的播种面积,9月份的USDA月度供需报告又下调了2019/2020年度的美豆单产,所以美豆的基本面是有了明显好转。供应端的逐渐好转,接下来就要看中美的贸易谈判,如果不能取得有效进展,那么市场可能还是会回到豆粕的基本面交易逻辑上。

美豆减产面积基本确定在14%左右。巴西和阿根廷该年度出口了更多的大豆和豆粕,以弥补贸易战美豆的供应的减少,相应的南美库存偏紧(但具体无法定量)。不过因为今年南美丰收,大豆产量可观,全球大豆的供应仍然处于较为宽松的情况。 数据来源:USDA9月供需报告(年度数据对比) 数据来源:USDA9月供需报告(月度数据对比)

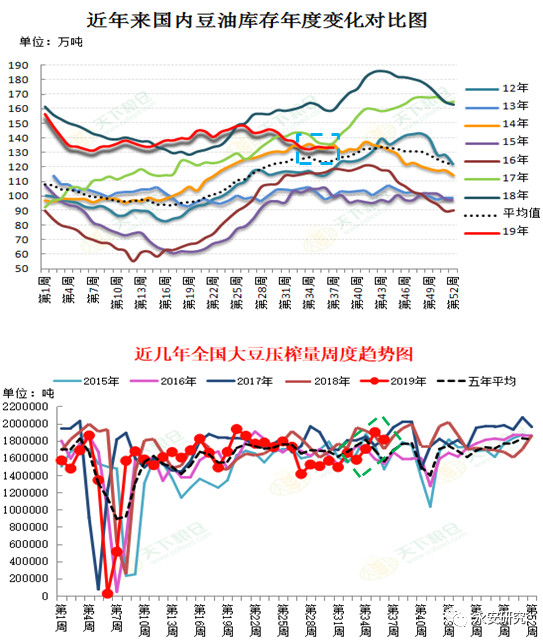

十一长假期间,全国的油厂的开机率大幅下降至31.88%。随着假期的结束开机率略有回升,下游节前备货导致豆粕的成交量良好。截止9月底,油厂库存下降至67.43万吨。

三、国内豆油去库存速度下降 图表来源:天下粮仓

四、生猪复养任重道远,豆粕需求静待时日 根据猪易网数据显示,全国外三元的生猪均价达32.64元/公斤,猪价继续快速上涨,各地普遍涨幅在1元/公斤-2元/公斤。虽然生猪价格一路走高,但是收猪还是非常困难,一方面是由于说明养殖户看好后市,存在压栏待涨的情绪,另外一方面也说明生猪存栏大幅下降。生猪缺口依然巨大,复养真正有效果还需时日,我们预计生猪复养导致的豆粕需求,可能会在明年二季度末前后。

供应端:美豆减产已经是大概率事件,但是全球大豆供应仍然较为宽松,供应端最大的变数在于中美贸易走向。

需求端:生猪存栏环比、同比继续下降,能繁母猪到仔猪投栏一般是在4-8个月,所以按照非洲猪瘟爆发高峰期2019年4月计算,国内生猪存栏将会在2020年的4季度达到最低水平,豆粕需求将会达到冰点,不确定性第一在于政策扶持,大力增加补栏。第二在于非洲猪瘟疫苗。

站在豆粕大周期的拐点,展望豆粕未来行情走势,短期而言,如果中美贸易向好,供应或将增加,利空豆粕;中美贸易紧张,供应减少,利多豆粕;中美贸易前景不明朗,市场可能会回到豆粕基本面交易逻辑上。中长期偏多,首先美豆减产以及加征关税等,大豆的进口成本或将上升。其次,中美贸易短时间内还会继续洽谈,国内缺蛋白的逻辑仍然存在,叠加下游生猪复养,对豆粕需求的提振。最后就是天气,周期性的天气因素。 来源:牛钱网

文章分类:

饲料原料

|

扫描查看手机版网站